¿Cómo proteger tus negocios de la inflación? La estrategia para este 2026.

El cambio de gobierno siempre genera expectativas, mucho más con la tendencia de apertura hacia los negocios locales y globales que presenta el presidente Rodrigo Paz Pereira. Pero las proyecciones de entidades financieras internacionales como el Banco Interamericano de Desarrollo (BID), nos indican que todavía no saquemos los dólares que están debajo del colchón.

El análisis que hacen sugiere que la economía no se estabilizará en el corto plazo, la razón de este pronóstico y el factor que lo vuelve complejo es que nos encontramos en un escenario de estanflación.

1. El Monstruo de Dos Cabezas: Entendiendo la Estanflación

A la estanflación se la describe, en palabras del reconocido economista Gonzalo Chávez, como la "pesadilla económica perfecta" para cualquier empresario: la peligrosa coexistencia de dos males que combinados son peor que la visita de tu suegra y tu cuñada al mismo tiempo.

Estancamiento (Crecimiento Lento o Nulo): Las ventas disminuyen o se estancan debido a la baja actividad económica y el menor poder adquisitivo de los consumidores. A las empresas les cuesta más crecer e invertir.

Inflación (Aumento Generalizado de Precios): Simultáneamente, el costo de las materias primas, insumos y la energía sigue en un aumento lento pero constante.

El resultado para los empresarios: Su empresa vende menos mientras sus costos operativos son cada vez mayores, lo que reduce drásticamente la capacidad de cumplir con sus obligaciones tributarias, laborales y comerciales a tiempo.

En 2017, cuando iniciaba mi primer trabajo como auxiliar de contabilidad (también soy contador), bastaba que un proveedor nos solicite realizar el pago de insumos comprados a crédito para que la contadora se ponga roja, cerrara los ojos con fuerza y dando pequeños golpes sobre el escritorio repetía la misma frase:

'No hay platita, no hay platita.”

Algunas veces lograba que los proveedores se fueran y otras veces no, pero lo que sí era inalterable era que debía cumplir sus obligaciones tarde o temprano.

Así que los contratos que firmes hoy para que otros cumplan una obligación contigo, podrían ver su valor real reducido de forma crítica en 2 o 3 años. Es así que, una forma barata de garantizar la estabilidad financiera de tu empresa es contar con un escudo contractual que proteja el valor real de tus transacciones empresariales.

Es aquí donde el Mantenimiento de Valor se vuelve una necesidad legal.

2. El Mantenimiento de Valor: Un Herramienta de Prudencia Legal

El mantenimiento de valor busca preservar el poder adquisitivo de una suma de dinero a lo largo del tiempo, corrigiendo el efecto distorsionador de la inflación.

En el 2001 se tuvo un increíble criterio al crear la Ley 2434 de Actualización de Mantenimiento de Valor para institucionalizar esta práctica. Para el Estado, esta herramienta es vital, ya que sin un mecanismo de valor constante, el valor real de los impuestos y multas que cobra se reduciría, afectando la solidez fiscal. Del mismo modo, el poder adquisitivo de pensiones y jubilaciones se mantendría, protegiendo la cohesión social.

El instrumento legal y técnico que permite materializar esta protección es la Unidad de Fomento a la Vivienda (UFV). La UFV se originó mediante el Decreto Supremo No. 26390 del 8 de noviembre de 2001 y su propósito fundamental es ser una unidad de cuenta para mantener el valor de los montos denominados en moneda nacional y proteger su poder adquisitivo.

3. ¿Cómo funciona la UFV en la práctica?

La UFV no es una moneda, sino un índice de referencia diario cuyo valor es determinado y publicado por el Banco Central de Bolivia (BCB). Su cálculo se basa en la variación del Índice de Precios al Consumidor (IPC), calculado por el Instituto Nacional de Estadística (INE).

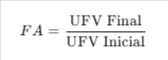

Fórmula matemática

Para el cálculo se deben realizar dos pasos. Primero obtener el Factor de Actualización (F A) que es el cociente de la UFV final y la UFV inicial:

Como segundo y último paso para obtener el Monto Actualizado de la obligación, tras obtener el Factor de Actualización se debe multiplicar el Monto Original de la obligación por este:

Si quieres indagar más en método matemático del cálculo del mantenimiento de valor establecido por normativa puedes incluso utilizar una calculadora habilitada por la página oficial del Banco Central de Bolivia. [ingresar a la calculadora aquí.]

Ahora bien, la verdadera oportunidad para beneficiarte de esta Ley no mucha gente la conoce.

Y es que la Ley 2434 no sólo se reservó para el uso estatal. La ley mencionada permite que particulares (es decir personas comunes como usted y yo, con empresas comunes como las que usted y yo tenemos) podamos utilizar el mantenimiento de valor en nuestras transacciones con una cláusula específica de Mantenimiento de Valor en nuestros contratos.

Si bien no es obligatoria en contratos privados, la ley y la jurisprudencia nos otorgan la libertad de incluirla de manera expresa, elevando el contrato a un nivel de previsión y seguridad financiera que el contrato sin cláusula de Mantenimiento de Valor no puede ofrecer.

4. Ejemplo práctico: Don Gato necesita un préstamo para su empresa.

Imaginemos a Don Chino, un pequeño empresario que en 2024 necesitaba un impulso de capital para renovar su maquinaria. Se acercó a Doña Morena, una funcionaria pública que prestaba dinero a negocios locales. Don Chino necesitaba Bs. 50.000 a plazo de dos años.

Doña Morena, siendo prudente, le planteó una preocupación simple:

"Don Chino, si le presto cincuenta mil hoy, y me los devuelve dentro de dos años, el dinero que me entregue me servirá para comprar mucho menos. El tiempo ‘se olvida’ del valor."

Para proteger la inversión de Doña Morena y, a la vez, asegurarle un préstamo de rápido desembolso y a sola firma para Don Chino, incluyeron un mecanismo simple: un ajuste de valor vinculado al índice de precios del país, que es la UFV.

Llega el momento de la devolución, dos años después. La economía ha pasado por altibajos, y la inflación ha hecho su trabajo silencioso. El poder de compra de los Bs. 50.000 no es el mismo.

Don Chino no devuelve simplemente los Bs. 50.000. Gracias al mecanismo de ajuste, su deuda se había actualizado automáticamente para reflejar el costo de vida actual.

El resultado final en la libreta de Doña Morena:

Monto que prestó (Monto original) al momento de firmar su contrato con cláusula de mantenimiento de valor: Bs. 50.000.-

Monto que recibió (Monto Actualizado) al momento de recibir su dinero y con el ajuste que la clausula de mantenimiento de valor: Bs. 59.059.-

¿Qué significa esto? Don Chino pagó un total de Bs. 59.059, y ese monto es exactamente lo que valen hoy los Bs. 50.000 de 2024. Doña Morena recibe el monto de dinero actualizado y Don Chino se benefició de un préstamos ágil y sin obstáculos para cumplir con las obligaciones de su negocio. Sin perjudicar el cobro de intereses (que es otro concepto legalmente establecido) y sin perder ni un centavo por culpa de la inflación.

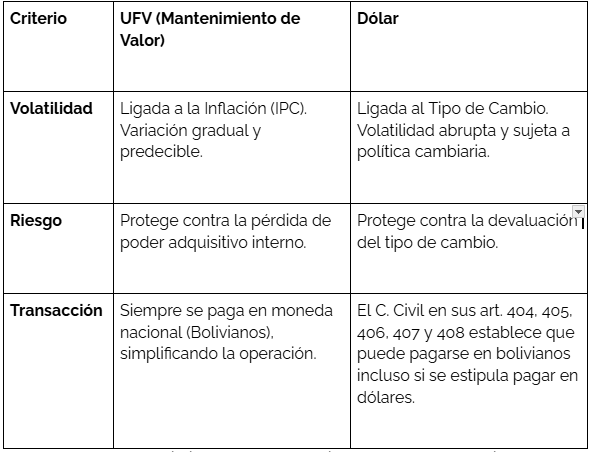

5. UFV vs Dólar: ¿Cuál es mejor?

Ahora también surge la duda:

"¿Pero no me ahorro todo este lío solamente poniéndolo en dólares y listo?"

Esta decisión contractual actualmente en Bolivia ha generado muchas más controversias de las que se hubiera querido. Se afectaron contratos de arrendamiento, de préstamo, de deposito a plazo fijo, de inversión, y un sinfín de etcéteras que resultaron en desacuerdos seguidos de demandas. En el ámbito contractual la UFV presenta ventajas significativas en nuestro contexto frente al dólar, pero queda mucho más claro en este cuadro comparativo:

La cláusula de mantenimiento de valor mediante la UFV es el camino más prudente para mitigar los conflictos derivados de la situación económica del país.

6. Conclusión y Próximo Paso Estratégico

Con este mecanismo la obligación se "convierte", entre comillas, de simple un simple contrato sin previsión inflacionaria a uno donde las cantidades están sujetas a la UFV. Al liquidar el pago (ejemplo 3 años después) se toma el monto original de la obligación y se la multiplica por el Factor de Actualización para así obtener el Monto Actualizado de la obligación.

De esta manera, a pesar de la inflación, la cantidad real que se recibe mantiene su poder adquisitivo al momento del pago.

La estabilización económica será un proceso gradual. Usted, como empresario, debe actuar hoy.

La Cláusula de Mantenimiento de Valor (UFV) es su defensa en los contratos de préstamo, contratos de anticrético, contratos comerciales con proveedores o clientes. Es una herramienta económica legítima y esencial para la supervivencia de su capital en tiempos de estanflación.

Si está redactando un nuevo contrato o estructurando un compromiso a largo plazo, la correcta aplicación de la Cláusula de Mantenimiento de Valor en UFV es fundamental.

Contáctenos ahora mismo para una asesoría legal especializada. Nuestro equipo se encargará de:

1. Analizar el riesgo inflacionario de sus contratos.

2. Redactar la Cláusula de Mantenimiento de Valor de manera robusta y conforme a la normativa vigente.

3. Garantizar que su patrimonio y su poder adquisitivo permanezcan protegidos.

Para agendar su consulta y convertir la incertidumbre económica en una ventaja competitiva, haga clic aquí. 📲

¿Quién escribió esto?

Mi nombre es Geber Gómez Céspedes, soy abogado y contador de profesión, pero emprendedor y empresario de pasión.

Desde el 2017 vengo desempeñándome en el ámbito empresarial, desde empleado hasta miembro de Directorio de una institución privada.

Si hay algo que disfruto hacer, es ayudar a las empresas pequeñas o medianas a que buscan CRECER o que se tienen serios problemas y los necesitan RESOLVER.

ÚNETE A MI LISTA DE CORREO ELECTRÓNICO, Boletines de derecho empresarial todos los meses.

Creado con © systeme.io